安曼

安曼

4月12日晚间,“算力大黑马”鸿博股份(002229)的一份功绩校正公告,让投资者“炸锅”。

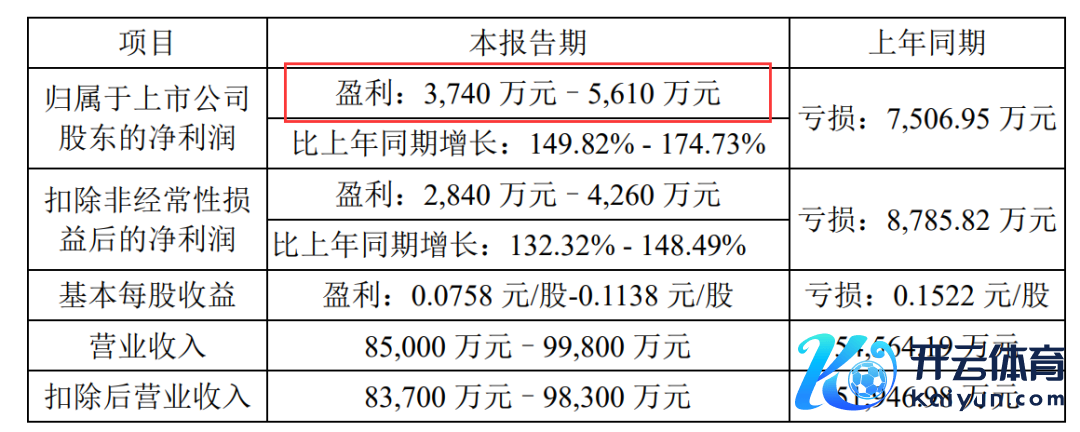

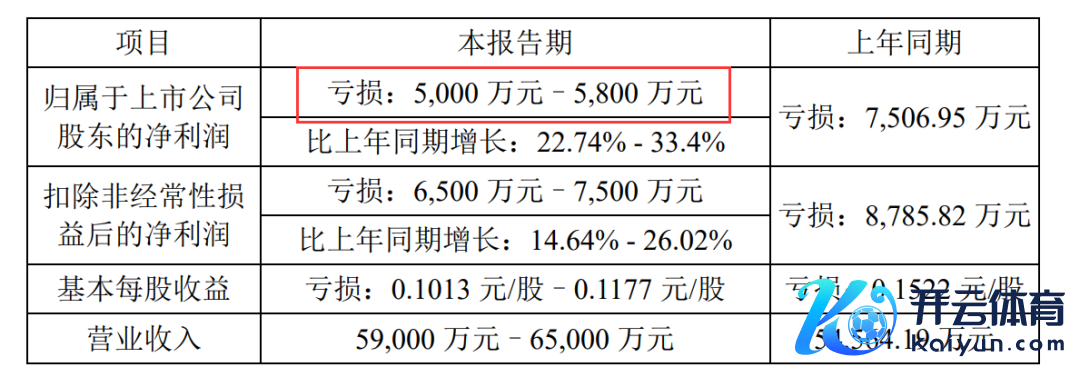

公告表示,鸿博股份2023年全年瞻望损失5000万元到5800万元。而在1月11日的功绩快报中,鸿博股份曾瞻望盈利3740 万元到5610 万元,相较于2022年同时增长149.82%到174.73%。

(修正前的功绩预报)

(修正后的功绩预报)

关于这次校正的原因,公司默示,司帐师事务所合计,诚然该公司全资子公司北京英博数科科技有限公司(简称:英博数科)在2023年12月31日前已收到样式融合方支付的首笔合同款近5亿元,然则公司应在该样式通盘开发托福并完成最终部署后方可说明收入。因此,干系收入在贸易收入中赐与扣除。

傍上英伟达 股价一度暴涨近600%

功绩仍旧损失

2022年鸿博股份投资1000万元缔造子公司英博数科,后该公司与中关村中恒文化科技改变职业定约、英伟达共同融合成立北京AI改变赋能中心。

“彩票大王”顿然变身“算力大黑马”,鸿博股份股价在2023年前8个月一度狂飙近600%,总市值普及170亿元。

值得一提的是,鸿博股份昨年三季报走漏,英博数科自2023年5月份才运行产生收入,舍弃2023年9月30日,英博数科收场算力出租收入1127.13万元。

市集似乎通晓到算力出租业务无法撑捏鸿博股份超百亿元的市值,鸿博股份股价自10月份运行回调。很快,鸿博股份又入手了,接连签下两份超10亿元的大单。

2023年10月,鸿博股份公告,北京京能与英博数科共同建树智算中心。两边协商一致签署了多份采购公约,北京京能录用英博数科进行智算中心建树野心,开发采购及部署调优职业。

总体范围瞻望不低于2000PFLOPS算力,分两期托福:2023年10月31日前完成一期1024PFLOPS算力开发托福;二期建树需求为1024PFLOPS算力,是否启动、启动日历由两边证据样式需求进一步细则。一期往返总金额为99968.2万元。

证据最新公告,舍弃2023年底,就上述融合样式公司已收到北京京能支付的首笔合同款49984.10万元,公司已托福了部分开发并获取阶段性开发验收说明单。

换而言之,本应在昨年10月31日之前完成的智算中心一期工程,到2023年底尚未一谈完成,二期工程是否启动尚不细则。这让投资者对英博数科的托福智商感到担忧。

2023年12月4日晚间,鸿博股份走漏另一则首要合同公告。英博数科近期与北京百川智能科技有限公司(简称“百川智能”)签署了《云职业公约》,在公约期限内英博数科向后者提供高性能预计或GPU算力本领等职业。公约触及往返总金额瞻望为13.82亿元。

英博数科在公众号上默示,证据公开数据,这是国内当今最大资金范围算力职业公约。

不外市集对此响应庸碌,舍弃当今,鸿博股份的股价如故相较于昨年的最岑岭腰斩。除了炒作资金如故退场以外,鸿博股份的功绩果真难以撑捏起百亿元市值。从最新的功绩预报来看,鸿博股份将不息两年净利润损失。

曾因财务作秀被罚

2023年11月,鸿博股份因三项财务特殊收到福建证监局警示函。

福建证监局指出,三项财务特殊辞别是:对外投资事项列报特殊、将业务干系爽约金特殊计入贸易收入、特殊适用总和法说明印刷业务收入。

2021年11月鸿博股份走漏拟出资1.5亿元参与缔造河南濮郡基金,公司捏股29.88%,对河南濮郡基金有首要影响,2022年公司对河南濮郡基金出资8600万元。

福建证监局指出,公司2022年年报将应列在“始终股权投资”科野心该投资样式特殊列报在“往返性金融钞票”科目,导致虚增往返性金融钞票8600万元,虚减始终股权投资8487.01万元,虚增利润总和101.69万元。

除了虚增利润,鸿博股份还存在虚增贸易收入的问题。福建证监局指出,2021年9月至12月,昊天科技与客户坚贞了一批典籍印刷合同。后来因客户原因,部分印刷合同未能实验。按照原合同商定,客户需支付爽约金,2022年5月,两边坚贞补充公约商定爽约金金额为110.88万元。

昊天科技将应计入“贸易外收入”科野心该爽约金收入特殊计入“主贸易务收入”科目,导致公司虚增主贸易务收入98.13万元。

此外,2022年,鸿博股份子公司昊天科技与客户坚贞了一批典籍印刷合同。其中,部分印刷合同由客户指定纸张供应商,指定纸张采购价钱,昊天科技代收代付纸张采购款,采购纸张挑升用于该客户的典籍印制。

昊天科技未获取上述采购纸张的限制权,为纸张往返的代理东谈主,昊天科技特殊按照总和法说明上述典籍印刷业务收入1064.15万元,未扣减纸张采购金额882.97万元,导致公司虚增主贸易务收入及主贸易务资本882.97万元。

福建证监局警示函指出,鸿博股份时任董事长毛伟、总司理黎红雷、财务总监浦威对上述问题负有主要背负,对三东谈主领受出具警示函的监督处分措施,并记入证券期货市集诚信档案数据库。

值得详确的是,4月12日,史上最严退市新规中,严格首要犯法退市适用范围,调低2年财务作秀触发首要犯法退市的门槛,新增1年严重作秀、多年不息作秀退市情形。

证据深交所校正的法例,为加大对财务作秀公司的监管和拘谨力度,加强财务作秀公司风险揭示,督促其积极整改,新增一项ST情形,关于未触及退市神态的作秀举止,行政处罚事前见知书表示公司财务司帐文书存在乌有记录,即实验ST。公司完成处罚事项的回首调养且行政处罚决定作出满十二个月的,方可苦求摘帽。